2023年03月の税務ニュース

2023年03月の税務ニュース

2023年02月の税務ニュース

PDFの印刷はこちら

PDFの印刷はこちら

令和5年度税制改正大綱(2)

令和5年度の税制改正大綱には、相続時精算課税制度の見直しや暦年課税における生前贈与の加算期間の延長等も盛り込まれています。今月は、資産課税に関する改正内容の一部をご紹介します。

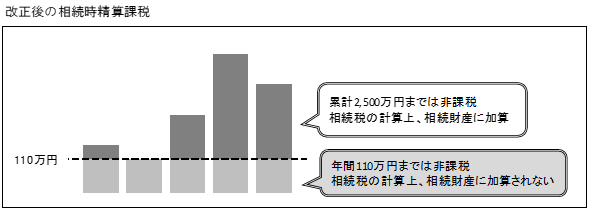

1.相続時精算課税制度の見直し

現行の制度では、60歳以上の父母や祖父母等から、18歳以上の子や孫等に対して財産を贈与した場合に、その贈与者ごとに累計2,500万円までの贈与に係る贈与税が非課税となり、超えた部分について一律20%の贈与税がかかります。

また、贈与者が亡くなった時の相続税額の計算では、相続時精算課税を適用して贈与した財産を相続財産の価額に加算します(既に納めた贈与税相当額は相続税額から控除)。

相続時精算課税は、受贈者(子または孫等)が贈与者(父母または祖父母等)ごとに選択できますが、一度選択すると選択した年以後贈与者が亡くなる時まで継続して適用され、暦年課税に変更することはできません。

【改正点】

相続時精算課税を適用する者が受けた贈与に係るその年分の贈与については、暦年課税の基礎控除とは別に課税価格から基礎控除110万円を控除することができます。

令和6年1月1日以降に贈与により取得する財産に係る相続税又は贈与税について適用されます。

2.生前贈与加算の対象期間の延長

現行の制度では、相続開始前3年以内に暦年課税によって贈与を受けた財産がある時は、贈与により取得した財産を相続財産に足し戻して相続税を計算します。

【改正点】

相続税の課税価格への加算期間が相続の開始前7年以内に延長されます。延長する4年間に受けた贈与については、その財産の価額の合計額から100万円を控除した残額が相続税の課税価格に加算されます。

令和6年1月1日以降に贈与により取得する財産に係る相続税について適用されます。